房产、股票、股权等的质押融资套现,我们听得比较多。但是,寿险保单的套现大多数人就知之甚少。

在当今社会,寿险保单为现代小家庭结构筑造起财富的安全网。虽然其作用不可替代,但寿险保单在不少人的印象中,是属于比较死板的资产。除非发生身故等比较严重的事件,否则就只能一直躺在那里。

然而,一份寿险保单,对应的是保险公司投资的一篮子资产的一部分。寿险保单完全可以像房产、股票等资产一样进行套现。甚至因为寿险保单有身故赔偿的保障,套现的方式比我们常见的资产更加丰富。

在不改变保单结构的基础上,常见的保单套现方式有:保单贷款、保费融资、保单逆按揭、保单贴现等。这一期节目我们来介绍前面三种,这三种较为普遍。

保单贷款 & 保费融资

保单贷款(Policy Loan)和保费融资(Premium Financing)的性质接近,操作的方式也较为类似,所以我们放在一起来讲。

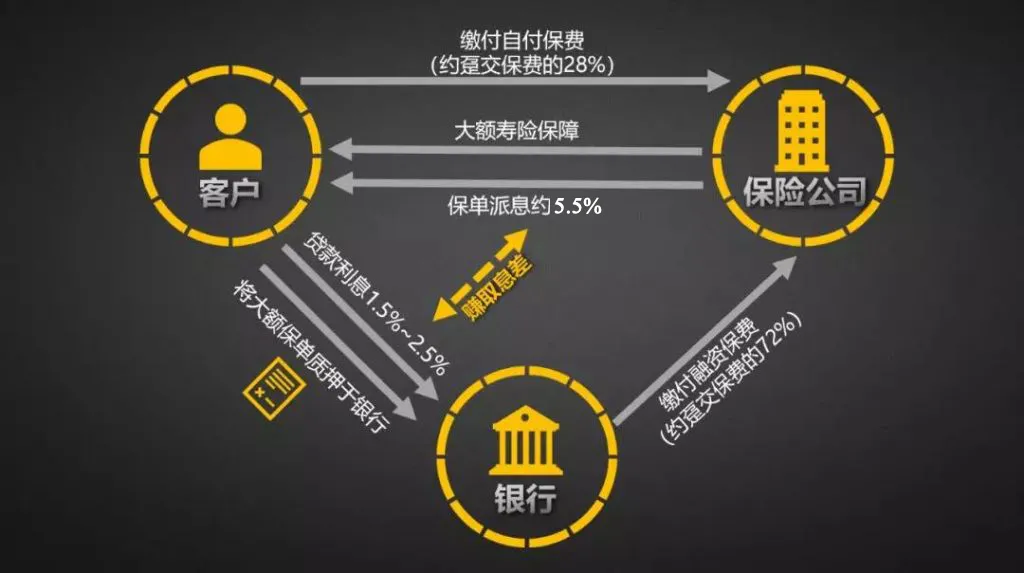

这两种方式,都是将寿险保单作为抵押物,贷款额度以保单的现金价值作为计算基础,从金融机构里面贷出一笔现金出来。

不同的是,保单贷款是向保单所在的保险公司贷款,而保费融资是向外部的银行贷款。

保险公司的财务通常都非常稳健,信用评级也比较高。寿险保单的现金价值100%兑现的可能性非常大。因此,不管是保单贷款还是保费融资,通常都可以贷到保单现金价值的90%左右。作为对比,房地产通常只能贷到市值的50%到70%。而股票的抵押价值,根据公司财务稳健的程度不同,通常可以贷到市值的20%到70%。

比如,这份保单的首日退保价值是80万美元,现金价值也是80万美元,那么抵押给保险公司或者是银行,可以贷出来的金额大概是72万美元。

在香港,把保单抵押给保险公司贷款出来的利息在7%到8%之间,而如果将保单抵押给银行,贷款的利息通常在1.5%到3%之间。显然,银行的利息要低很多,那么有需要的话,我们直接就向银行贷款就好了啊,还找保险公司干嘛?

银行虽然利息低,但是有一定的门槛,通常贷款的金额要100万港币起,银行才肯做这个业务。最近银行的钱实在太多,有些银行低至50万港币都肯办理。相反,保险公司没有最低贷款额度的限制。

向保险公司做保单贷款还有一个好处,那就是随借随还,什么时候将本金和累积的利息还完,这个贷款就结束。并且,利息是直接累积在保单上的,还款的时候一次性归还就可以,不需要定期额外掏钱缴付利息。

将保单抵押给银行做保费融资,银行通常会要求每个月偿还利息,如果不能按时偿还的话,银行就可以冻结保单。并且,银行会有一个罚息期,通常是一年或者两年,如果在罚息期内提前还贷款的话,需要额外支付手续费。

所以,抵押保单套现如果用于短期周转的话,保单贷款会比保费融资灵活。如果套现的用途是拿来做投资,需要比较长时间才偿还的话,保费融资会更加适合。

保单贷款和保费融资理论上都需要保单生效之后保单有了现金价值才能做借贷。但因为保险公司的信用评级比较高,银行允许保单申请和贷款申请同时进行,这就变成了一种借钱杠杆买保险的做法。

比如上述的保单,整付保费是100万美元,首日退保价值是80万美元。理论上客户需要先交100万美元,然后等保单生效之后,再向银行申请借出首日退保价值的90%,即72万美元。但是,在实际操作上,银行允许客户在申请保单获得保险公司批准之后,直接将贷款出来的72万美元作为保费给到保险公司,客户只需要缴付28万美元就能买到一份100万美元的保单。

假使保单的分红是5.5%,银行的利息是2%的话,客户每年的分红是5.5万,利息是2万,净收益是3.5万,而实际支付的本金是28万,实际的净回报率由原来的5.5%提升到12.5%。这就用到了银行低成本的资金来赚息差。

保单逆按揭

一般来说,保单贷款和保费融资没有固定的目的,从保单套现出来资金通常用于周转或者再投资。然而,第三种套现的方法保单逆按揭是一种有特殊目的操作,用于将寿险保单转换成可持续的养老金。

按揭是指以房地产等资产作为抵押物获得银行贷款、借款人依照合同定期偿还贷款本息的一种操作。我们最为熟悉的就是按揭购房贷款。在按揭贷款没有清还之前,借款人只具备有抵押物的使用权,当借款全部清还贷款之后,银行才会将抵押物的拥有权归还给借款人。

逆按揭是指借款人将已经供完的房地产或者其他有价证券抵押给银行,获得银行的定期金钱派发。这些派发的金钱就会变成借款人的贷款,并一直累积。但是,在整个逆按揭的过程中,借款人可以尽情的享用现金的收益,而无需缴纳这笔贷款的利息。逐渐增加的贷款额度及利息会随着时间的推移以复利的方式滚存到逆按揭到期。当借款人身故的时候,逆按揭到期,银行就会将抵押的资产变卖来偿还借款人生前累积的债务。如果偿还之后仍有结余,银行会将剩余的款项给借款人的遗产继承人。

逆按揭最早起源于荷兰,随后在欧美地区迅速发展。一些拥有房产,但现金流不太充裕的老人,如果不介意自己的房子不传承给后人,就可以用这种方式来补偿自己的养老金,提升退休后的生活质量。对于发达国家来说,人口老龄化是一个非常严重的问题。而房产逆按揭不失为一种应对长寿风险,提升老年人生活质量的好方法。

保单逆按揭也是一种逆按揭的操作,只不过抵押给银行的是寿险保单。和保单贷款以及保费融资不同的是,保单逆按揭贷款的额度不是以保单现金价值作为计算基础,而是以寿险保单的身故赔偿额作为计算基础。

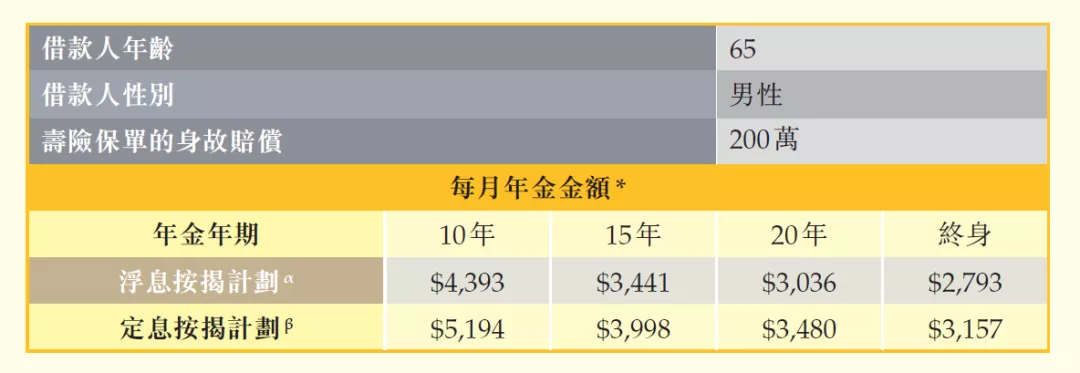

例如一位65岁的借款人老王,拥有一份已经供完的寿险保单,保额为200万。如果老王选择做保单逆按揭,并选择按照定息计划领取养老金到终老的话,每个月可以拿到3,157块。这个例子是根据香港一家知名保险公司的一份寿险保单来计算的,实际的年金金额会因应不同寿险保单而有所不同。

保单逆按揭可以让借款人在不丧失保单拥有权和保单价值增长的前提下,提前获得长期稳定的养老年金。借款人在生的时候,借款人或者遗产继承人有权优先偿还贷款,赎回保单。如果不选择赎回的话,一旦借款人身故,保单的拥有权就归银行,由银行处置。

结语

寿险保单通常被认为是“死”的资产,死的意思是指流动性不高,很难变现。相信通过我这期内容的介绍,你会对保单套现的三种常用方法有了更好的理解。

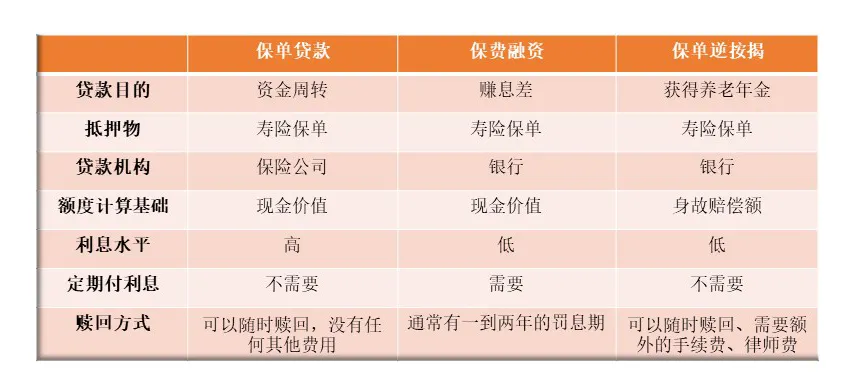

关于这三种方式的差异,我制作了一个表格进行多维度的对比,有兴趣的观众、听众,可以打开我文稿中的对比表格进一步研究。

将资产盘活是理财的一项重要技能,运用得当可以提升资产的流动性、增加资产的回报率。“赖博士说”的频道也会持续为你讲解这些不为人知的理财技巧。