在以前,预期收益率是一个银行理财产品最重要的指标,不管是在手机银行还是在产品宣传页上,它都是又粗又大的C位担当。

以前的预期收益率 和 现在的业绩比较基准

而现在,银行理财产品已经齐刷刷地把「预期收益率」替换成了「业绩比较基准」。这是为了响应理财新规中明确规定:“商业银行发行理财产品,不得宣传理财产品预期收益率。”

但是,说法变了,在产品营销中「业绩比较基准」的地位似乎并没有没变,那普通客户还能像以前那样理解这个数字吗?

「业绩比较基准」这个概念来源于基金,但是一般不是像银行理财一样给一个固定数值,而是指数和市场利率的一个组合公式,一般能体现出基金的投资策略。比如:中证内地消费主题指数收益率*75%+上证国债指数收益率*25%

基金的「业绩比较基准」是一个“及格线”,基金经理都是以超过及格线为目标的。买基金的人基本上都不会拿「业绩比较基准」作为主要参考,而是看实战业绩,看能够比「业绩比较基准」超出多少。但是「业绩比较基准」走进银行理财后,含义发生了很大的变化。

看看两个大行对理财产品「业绩比较基准」的描述:

工商银行——本产品「业绩比较基准」为投资管理人结合历史经验和当前市场环境对该产品策略可达到业绩的预估,不构成对该产品未来任何的收益承诺。

交通银行——业绩比较基准指管理人基于过往投资经验及对产品存续期投资市场波动的判而对本产品所设定的投资目标,不代表本产品的未来表现和实际收益,或管理人对本产品进行的收益承诺。

其他银行的描述也都是大同小异。明显看出,银行理财产品的「业绩比较基准」早已不是“及格线”的定义,甚至有点“天花板”的意味。观察了大量的理财产品后,我认为,可以大致作出两种理解:

因此,新规之后的「业绩比较基准」的参考价值,很弱。普通投资者和银行,都需要接受新形势,逐渐弱化「业绩比较基准」,不要再依赖固定的报价式收益率。

从理财新规中看,规定根本没有要求披露业绩比较基准,而是要求展示“该产品或者本行同类理财产品的过往平均业绩和最好、最差业绩。”说直白一点,就是产品怎么样,拿实战成绩说话,别整些虚的。

1.产品历史年化收益

不管是发展成熟的基金,还是理财新规的规定,都倡导用“实战成绩”一分高下。各家银行逐渐都开始披露净值变化,但是对于普通客户而言,仅仅只有净值曲线还是不能很好了解产品历史。

如果将理财产品的净值全都转化成容易理解的“年化收益”,就可以非常直观地看出一个产品的历史收益情况。

来源:银选大数据

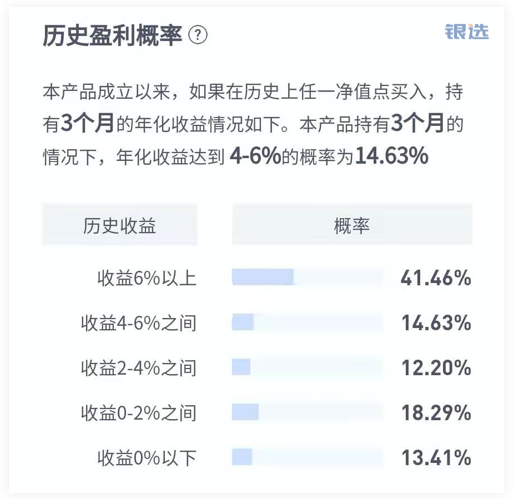

2.历史盈利概率

“如果我以前买了这款产品,亏本的概率有多大?”

比起“冷冰冰”的净值曲线,历史盈利概率能很好反映产品历史上最好和最差业绩出现的概率,心里有底很多。

来源:银选大数据

3.同系列产品过往业绩

新发行的产品,没有历史数据怎么办?

各大银行在卖的封闭式理财产品,因为卖的时候还没有产生历史数据,投资者是不是只能参考「业绩比较基准」?

其实不然,封闭式产品可以参考同系列产品的收益情况。因为同一个系列,一般都是同一个团队在管理,投资方向和策略都是一致的。

但是这些数据,一般有点难找。需要尽可能搜集了足够充分的同一系列的历史数据。

来源:银选大数据

理财新规的本意是打破刚性兑付,防止普通客户受误导,把「预期收益率」联想成未来能够获得的固定收益。但是换成「业绩比较基准」这个拗口的名词后,大部分的普通投资者依然在这样联想,甚至生出了更多疑惑。

归根结底,还是银行信息披露不到位引发的信息不对称造成的。

有什么想法欢迎来评论哦!